{kind=link}

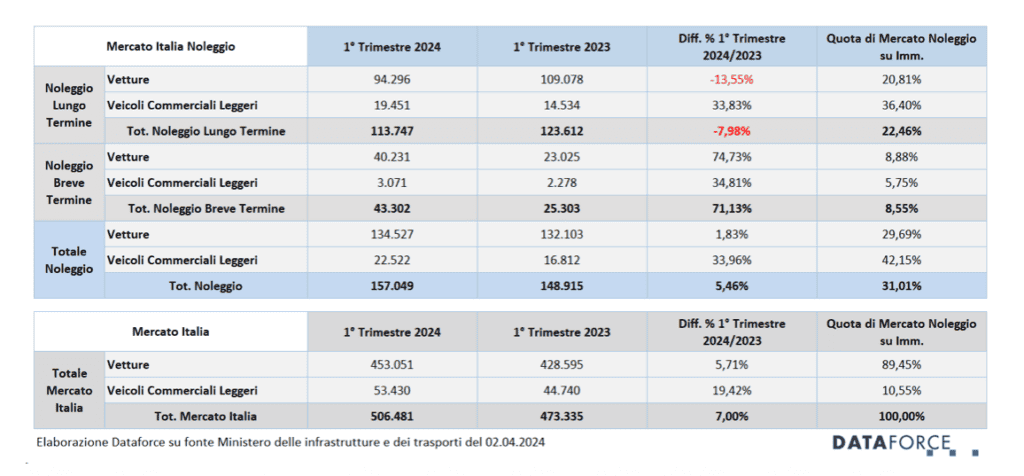

Il settore del noleggio veicoli ha aperto il 2024 in leggera crescita sull’anno scorso: +5,46% nel primo trimestre. Un incremento trainato dall’importante recupero del noleggio a breve termine (+71,13%) e dal buon andamento del settore dei veicoli commerciali nel lungo termine (+33,83%). Fiacco, invece, il long term delle auto, in contrazione del 13,55%.

Sono questi i principali dati e spunti che emergono dall’analisi trimestrale sul settore del noleggio veicoli promossa da ANIASA e da Dataforce. Si tratta del primo di una serie di appuntamenti trimestrali, in occasioni dei quali l’Associazione che in Confindustria rappresenta il settore della mobilità pay-per-use e la società di analisi di mercato metteranno a disposizione di media, istituzioni, stakeholder e opinione pubblica un monitoraggio puntuale sull’andamento delle immatricolazioni del noleggio veicoli. L’obiettivo è evidenziare i principali trend in atto per i settori del lungo e del breve termine, analizzando (dati alla mano) le tematiche di più stretta attualità, come la diffusione delle alimentazioni a basse o zero emissioni, la suddivisione per utilizzatore e molto altro ancora. In chiusura il consueto focus, curato da Dataforce, sugli operatori del comparto.

Il noleggio veicoli quest’anno vale il 31% dell’intero mercato italiano. Una quota che, nonostante la flessione di auto registrata dal noleggio a lungo termine (NLT), ben 4,6 punti in meno dell’anno scorso che aveva però beneficiato di un ampio portafoglio ordini legato anche alle ritardate consegne del 2021 e 2022, è rimasta sostanzialmente inalterata rispetto al primo trimestre 2023. Un risultato determinato dalla forte crescita delle immatricolazioni NLT dei veicoli commerciali (oggi la soluzione d’acquisizione più diffusa per i veicoli da lavoro, persino più degli acquisti aziendali in proprietà diretta), nonché dall’impennata dell’inserimento di veicoli in flotta del rent-a-car, salito quest’anno oltre l’8,5% di quota di mercato (+3,2 punti), che riequilibra così la flessione del lungo termine.

Era da prima del COVID che non si registrava un aumento così forte nel breve termine, trainato principalmente dalle autovetture di piccola e media fascia/cilindrata, in vista della prossima stagione turistica. Sembra alle spalle il triennio 2021-2023 in cui si registravano non poche difficoltà nell’approvvigionamento di veicoli da parte di questo canale.

“I dati relativi all’andamento delle immatricolazioni a noleggio del primo trimestre evidenziano una crescita rallentata del settore. A frenare le immatricolazioni sta contribuendo decisamente l’effetto ‘annuncio incentivi’ del Governo che sta provocando nelle aziende clienti un rinvio del rinnovo delle flotte, in attesa che i nuovi incentivi (finalmente al 100% anche per il noleggio) entrino in vigore. Un ulteriore periodo di attesa rischia di azzerare le nuove immatricolazioni di veicoli a basse e zero emissioni anche nel mese di aprile. Occorre accelerare per evitare di interrompere la ripresa del mercato, come già il mese di marzo dimostra, e innescare un paradossale effetto di innalzamento dell’età media delle vetture in flotta”, osserva Alberto Viano – Presidente di ANIASA.

TOP 5 VEICOLI PIÙ NOLEGGIATI

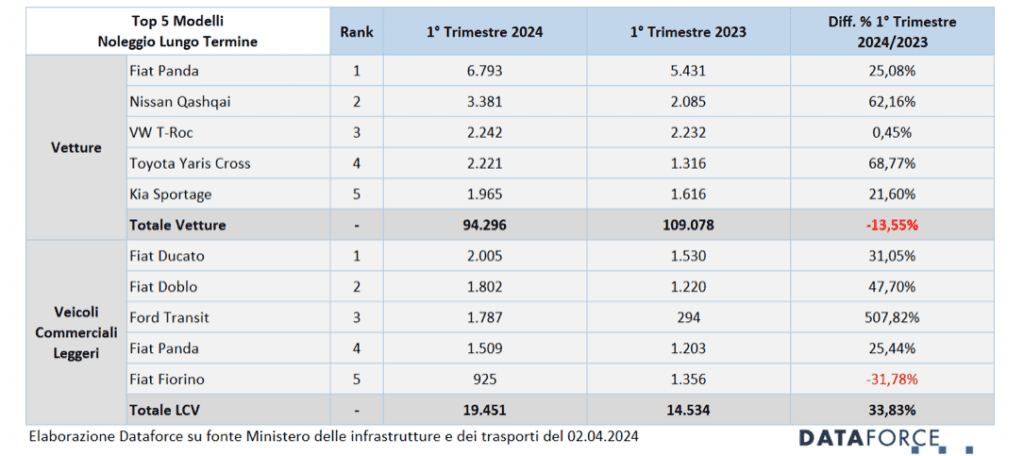

Nel noleggio a lungo termine il modello più richiesto rimane la Fiat Panda, con un deciso rialzo delle immatricolazioni: +25,08% a fronte di un mercato autovetture del long rent in ribasso del 13,55%. A seguire Nissan Qashqai (+62,16%), Volkswagen T-Roc (sugli stessi volumi dello scorso anno), Toyota YarisCross (+68,77%) e Kia Sportage (+21,6%). Tra i veicoli commerciali leggeri, il modello più noleggiato è il Fiat Ducato (+31,05%, in linea con l’incremento medio del mercato che è del +33,83%). Nelle posizioni seguenti Fiat Doblo (+47,7%), Ford Transit (+507,82%), Fiat Panda (+25,44%) e Fiat Fiorino (-31,78%).

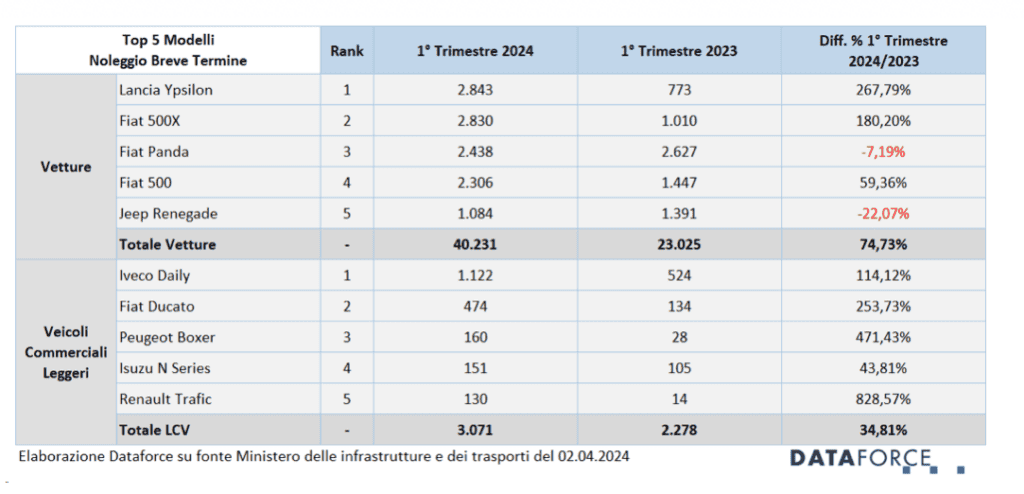

Nel noleggio a breve termine le immatricolazioni più consistenti riguardano, tra le auto, Lancia Ypsilon, che ha quasi quadruplicato il numero di nuove targhe, Fiat 500X (molto vicina a triplicare le immatricolazioni), Fiat Panda (in leggero regresso: -7,19%), Fiat 500 (+59,36%) e Jeep Renegade (-22,07%). In ambito LCV, consistenti incrementi per tutti i veicoli della Top 5. Dal primo al quinto posto: Iveco Daily, Fiat Ducato, Peugeot Boxer, Isuzu N Seriese Renault Trafic.

L’ANALISI PER UTILIZZATORE

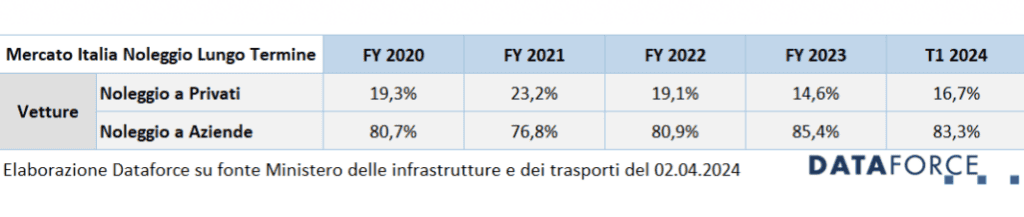

Nel noleggio a lungo termine, confrontando le quote di mercato del noleggio ai privati(con e senza P.Iva) e di quello aziendale del primo trimestre di quest’anno con i quattro anni precedenti, si nota che la quota dei privati, in crescita tra il 2020 e il 2021, si è poi ridotta di oltre 4 punti nel 2022, ritornando allo stesso livello del 2020, per poi scendere in modo ancora più significativo nel 2023 (-4,5%), e infine risalire al 16,7% quest’anno. Oltre 4 noleggi su 5 sono appannaggio dei clienti business. Anche in questo caso il relativo business è stato inficiato dalla carenza degli incentivi e dall’aumento dei prezzi dei veicoli commercializzati.

L’ANALISI PER ALIMENTAZIONE

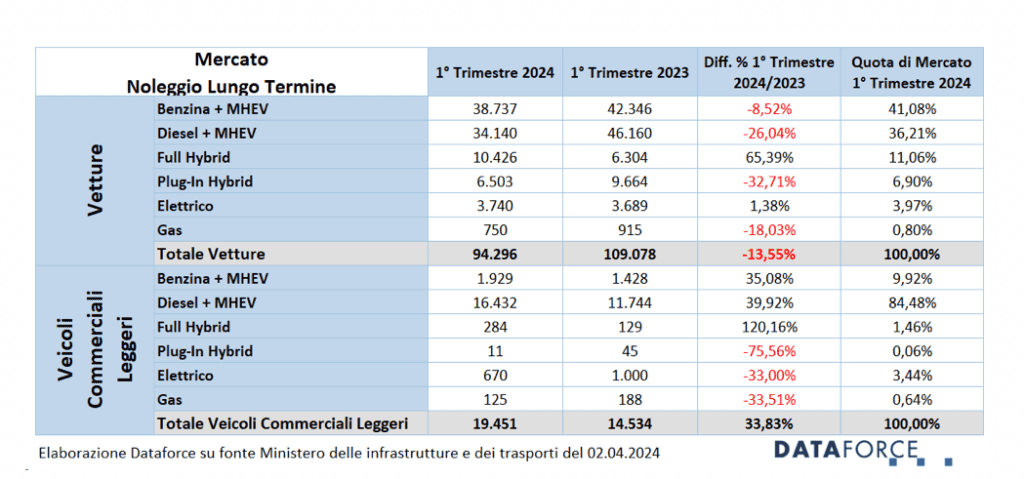

Nel noleggio a lungo termine l’alimentazione più diffusa è quella a benzina (41,1% di market share, comprese le mild hybrid, in crescita complessiva di oltre 2,3 punti percentuali). A seguire il diesel (+mild hybrid), scavalcato quest’anno dal benzina, che nel primo trimestre ha conquistato una quota di mercato del 36,21%, però in calo di oltre 6 punti. Le “ibride vere”, ossia full e plug-in, sono cumulativamente al 18% del mercato. Mentre le full hybrid, con una quota dell’11,06%, sono in crescita significativa (di oltre 5 punti), le plug-in hybrid sono a meno del 7% di quota, in flessione di 2 punti. Auto elettriche stabili al 4%, con un volume di immatricolazioni identico al primo trimestre 2023; auto a gas in regresso (-18%), con una quota di mercato inferiore all’1%.

Nei veicoli commerciali leggeri, il diesel si mantiene costantemente ben al di sopra dell’80% di quota: anzi, quest’anno cresce di quasi 4 punti. Stabili i mezzi commerciali a benzina, attorno al 10%, mentre gli “ibridi veri” sono a circa l’1,5% di market share. I veicoli elettrici hanno fatto segnare una battuta d’arresto, dimezzando la quota, che ora non arriva al 3,4%.

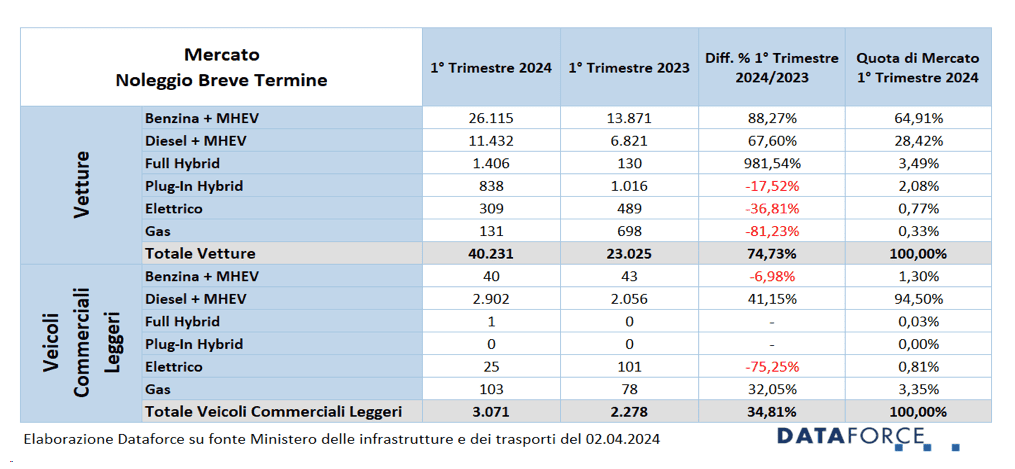

Nel noleggio a breve termine, benzina (64,91% di quota) e diesel (28,42%) si spartiscono quasi tutto il mercato delle auto. Full hybrid al 3,49% di share (quasi 3 punti in più) e plug-in hybrid scesi sotto il 2% (2 punti in meno). Le auto elettriche sono quasi scomparse dal mercato dello short term(soltanto 309 immatricolazioni quest’anno). Idem per le auto a gas.

Tra i veicoli commerciali leggeri, il noleggio a breve termine evidenzia una “maggioranza bulgara” per il diesel: 94,5% di quota di mercato. Nemmeno il benzina è preso in considerazione da questo canale, con una quota market share dell’1,3%. Unica alternativa sono i veicoli commerciali a gas (3,35% di quota, stabili). Veicoli elettrici crollati sotto l’1% (quasi 4 punti in meno).

L’ANALISI PER FASCE DI EMISSIONI CO2

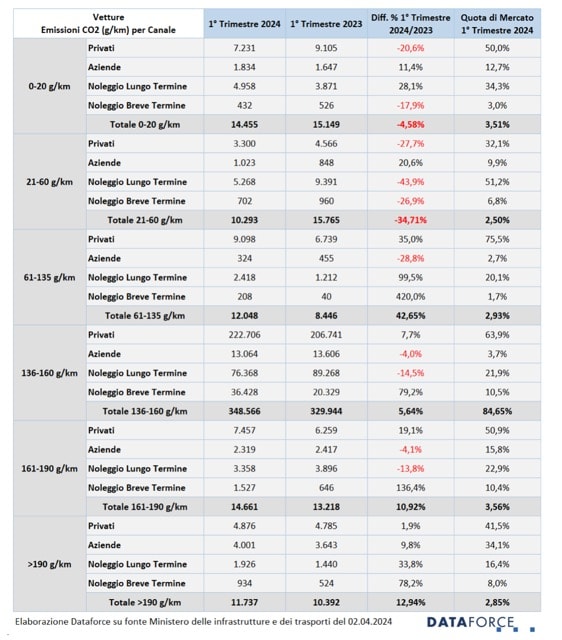

Nella fascia di emissioni più virtuosa (da 0 a 20 g/km di CO2, ossia le auto elettriche), un’auto su due è noleggiata dai privati. Ma il calo è evidente: quest’anno i privati hanno perso il 10% di quota. A seguire il noleggio a lungo termine che, viceversa, sale al 34,3%, con un recupero di quasi 9 punti. Le aziende che acquistano direttamente rappresentano in questa fascia di emissioni quasi il 13% degli acquisti: più del doppio della quota di mercato sul mercato nel suo complesso, in cui questo canale vale il 5%.

Nella fascia da 21 a 60 g/km di CO2, ossia quello delle auto prevalentemente con alimentazione plug-in hybrid, il noleggio a lungo termine conquista la maggioranza, con una quota del 51,18%. Anche in questo caso, però, la quota di mercato è diminuita di ben 8 punti abbondanti. I privati sono al 32% (+3 punti), mentre le aziende che acquistano direttamente sfiorano il 10%, con una crescita che rappresenta un raddoppio di quota.

Nella fascia da 61 a 135 g/km di CO2, l’ultima considerata dagli incentivi statali, è netto il predominio dei clienti privati (75,5%, in calo però di oltre 4 punti). Il noleggio a lungo termine è la seconda forza del mercato: 20% di market share, in crescita di quasi 6 punti percentuali. Anche nelle due fasce successive (136-160 g/km e 161-190 g/km) è evidente che la maggior parte delle auto sono acquistate dai privati. Però, più crescono i livelli di emissioni, più aumentano le immatricolazioni aziendali: nella fascia fino a 160 g/km la quota delle auto intestate ai clienti business è soltanto del 3,75%, in quella fino a 190 g/km questa quota sale fino a sfiorare il 16%. Costante, invece, l’apporto del NLT: attorno al 20% di market share. Nell’ultima fascia di emissioni, quella dei veicoli che superano i 190 g/km, la rilevanza dell’utenza business in proprietà è ancora più alta: 34% (in calo dell’1%) e quindi molto vicina al 41,5% dei privati (in flessione di 4,5 punti). Il noleggio a lungo termine vale in questo segmento il 16,4%, in crescita di 2,5 punti abbondanti.

NOTA METODOLOGICA:

Questa sezione sviluppata da Dataforce presenta l’analisi dei due comparti del Noleggio a Lungo e Breve Termine con la riclassificazione delle immatricolazioni di rent-to-rent che vengono correttamente imputate al reale utilizzatore, ovvero le società di Noleggio a Breve Termine. Per questo motivo, la lettura del mercato è profondamente diversa.

Nel primo trimestre 2024 il settore del noleggio ha targato 157.049 veicoli tra Passenger Cars e Light Commercial Vehicles, di cui 113.747 per il long rent e 43.302 per lo short rent. Complessivamente il noleggio vale il 31% del mercato. Differente è l’andamento dei due canali: in flessione il lungo termine (a causa del cedimento del comparto Passenger Cars, i cui motivi li spiegheremo tra breve, mentre per gli LCV le immatricolazioni sono in crescita) e in eccezionale rimbalzo il breve termine (anche se non è tutto oro ciò che luccica).

Il NLT ha immatricolato da gennaio a marzo, al netto del rent to rent, 94.130 Passenger Cars, quasi 10.000 in meno rispetto allo stesso periodo dell’anno scorso (-9,3%). Se nel 2023 il long rent aveva performato eccezionalmente bene, soprattutto nella prima parte dell’anno, era perché aveva accelerato le consegne dei contratti stipulati da molto tempo, che in precedenza non era riuscito a evadere a causa delle difficoltà delle fabbriche nell’approvvigionamento dei microchip. Terminata l’emergenza industriale e tornata (quasi) a regime la capacità produttiva degli Oem, il noleggio a lungo termine aveva raggiunto risultati eccellenti nel primo semestre (sfiorando il +50%), per poi rallentare nella seconda parte del 2023. Quest’anno al ritorno alla normalità si è aggiunto l’effetto attesa per gli incentivi ricalibrati (al rialzo) dal Governo. Annunciati fin troppo tempestivamente a febbraio, non sono ancora entrati in vigore (dovrebbe essere questione di giorni, al momento in cui questo comunicato viene pubblicato). Il risultato concreto dell’annuncio anticipato è stato un brusco stop delle immatricolazioni destinate ai clienti (anche di noleggio) che possono usufruire dei bonus statali, che ha portato a marzo, per la prima volta dopo 19 mesi di crescita, al rosso.

Tutt’altra storia per il NLT dei veicoli commerciali leggeri: qui la situazione è largamente in attivo. Sempre escludendo il rent to rent (che in queste statistiche di Dataforce viene assegnato agli effettivi utilizzatori, cioè le società di rent-a-car) il noleggio a lungo termine ha immatricolato nel primo trimestre di quest’anno 19.829 unità, con un incremento di oltre 5.000 targhe (+36,36%).

Se il long rent marcia a due velocità, per lo short rent quest’inizio d’anno è spumeggiante: 40.397 immatricolazioni (rent to rent compreso), in crescita rispetto al periodo gennaio-marzo 2023 di un vistoso +42,63%.

Positivo, anche se non come nel comparto Passenger Cars, l’andamento delle immatricolazioni del noleggio a breve termine LCV: 2.693 nuove targhe nel primo trimestre di quest’anno, con un incremento del 18,63% sull’anno scorso.

Per concludere l’analisi sul comparto del noleggio del noleggio a breve termine di questo Q1, va aggiunta una considerazione: questo mercato in crescita, soprattutto nelle Passenger Cars, non è altro che il frutto di una forte accelerazione da parte di alcuni “big operator”: per esempio Europcar (+291%), Sixt (+424%), Locauto (+169%) e Sicily by Car (+143%), come vedremo meglio nel dettaglio nell’analisi delle classifiche degli operatori. Quello che è stato immatricolato in anticipo mancherà ovviamente all’appello nei prossimi mesi. Infatti il forecast di Dataforce per la fine dell’anno è nettamente più conservativo rispetto ai risultati del primo trimestre: anticipiamo che ipotizza una crescita dello short rent del 20,8% nelle Passenger Cars e un modesto incremento del 4,2% per i veicoli commerciali leggeri.

L’ANALISI DEL MERCATO LUNGO TERMINE PER OPERATORE

C’è un nuovo protagonista nel mercato del noleggio a lungo termine nel 2024: si chiama Ayvens ed è il colosso nato dalla fusione tra ALD Automotive e LeasePlan. A partire da questo Q1 del 2024 nelle statistiche di Dataforce i due player non compaiono più separatamente, ma uniti sotto il nuovo “cappello”. E, grazie ai numeri dei due giganti del NLT, Ayvens ha conquistato il primato nella classifica degli operatori, sia tra le Passenger Cars sia tra i Light Commercial Vehicles.

Nel caso delle auto, però, la distanza dal secondo in classifica, Arval, non è poi così siderale: Ayvens, che ha targato quasi 20.000 automobili, ha conquistato una quota di mercato del 21,2%, Arval, che ne ha targate circa 19.000, è a un’incollatura al 20,07% di share. Con un’ulteriore considerazione da esprimere: rispetto all’anno scorso, la quota di ALD+LeasePlan è scesa di oltre 1 punto, quella di Arval è cresciuta dell’1,6%. Il che, tradotto in volumi, in un mercato in contrazione di quasi 10 punti, significa che Arval ha immatricolato soltanto 260 vetture in meno (-1,36%), mentre Ayvens ne ha targate 3.180 in meno (-13,75%). Al terzo posto si è piazzata Volkswagen Leasing, protagonista di una crescita di volumi molto significativa: +42,48%. Che vale oltre 4.000 targhe in più. Leasys, invece, è scivolata al quarto posto, con una flessione del 44,84% (8.800 le targhe mancanti rispetto al Q1 2023). La flessione di Leasys, però, potrebbe essere una scelta tattica: forse sta attendendo a targare in modo da sfruttare tutte le opportunità offerte dall’aggiustamento degli ecobonus statali. Se così fosse, recupererà posizioni in classifica non appena verrà dato il via agli incentivi più consistenti.

Nelle posizioni a seguire, UnipolRental (-7,11%), Drivalia (-10,07%), Alphabet (+98,18%), Kinto Italia (+21,57%), il raggruppamento dei noleggiatori di piccole dimensioni (nella tabella compaiono con la denominazione “NLT Altro”, +165,69%), Gruppo Santander (SCR – Drive) in crescita esponenziale (+544,8%), Athlon (+15,03%), Rent2Go (+126,21%). Nelle posizioni di rincalzo tutti gli altri operatori che nel primo trimestre hanno immatricolato meno di 1.000 unità.

Come accennato in precedenza, anche nel comparto dei veicoli commerciali leggeri Ayvens ha conquistato il primato. In questo caso la distanza con Arval è un po’ più marcata: la quota di mercato del nuovo colosso sfiora il 24%, Arval si avvicina invece al 21%. A livello di volumi, per entrambi i player una crescita molto significativa: +68,95% per Ayvens, +49,85% per Arval. Sul gradino più basso del podio UnipolRental (+17%) e, a seguire, Leasys, che è tra i pochi operatori in rosso nel Q1: -6,77%, in un mercato che, giova ricordarlo, è cresciuto quest’anno del 37%. Leasys è l’ultimo dei player con volumi superiori alle 1.000 unità: nelle posizioni di rincalzo Athlon, Drivalia, Volkswagen Leasing (tutti in crescita), ES Mobility (-12,04%) e gli altri operatori che hanno immatricolato meno.

L’ANALISI DEL MERCATO NOLEGGIO BREVE TERMINE PER OPERATORE

Rivoluzionata completamente la classifica degli operatori del noleggio a breve termine (Passenger Cars) rispetto a quella del primo trimestre 2023: il leader di mercato dell’anno scorso nel Q1 era Avis Budget Italia, che quest’anno ha tirato un po’ il freno a mano e si è piazzato terzo, con volumi similari a quelli del Q1 2023 (-3,23%, in un mercato che, va ricordato ancora una volta, quest’anno è cresciuto di quasi il 43%). La posizione di testa va a Europcar, con un incremento delle immatricolazioni consistente (ha quasi quadruplicato le targhe). Seconda, come nel Q1 2023, Hertz (+53,68%). Quarta si piazza Sixt, che l’anno scorso aveva inflottato pochissimo da gennaio a marzo (+424,4% nel 2024). A seguire gli “Altri Operatori”, cioè l’insieme dei player dall’operatività locale: -13,77%, il raggruppamento del NBT dei Concessionari e delle Case Auto (+26,75%), Locauto Rent (+169,08%), Noleggiare (-19,72%), Sicily by Car (+142,57%), Autovia (-1,22%), Centauro Rent (+2,92%). Nelle posizioni di rincalzo i player ben al di sotto delle 1.000 unità.

Il mercato del NBT dei veicoli commerciali leggeri è, come negli anni precedenti, molto frastagliato: al vertice della graduatoria c’è l’insieme dei “piccoli” (“Altri Operatori”, +34,45%, con oltre la metà delle immatricolazioni complessive del comparto); a seguire, a distanza significativa, Avis Budget Italia (-17,04%), Sixt (che l’anno scorso era fermo a quota zero), l’insieme delle immatricolazioni di noleggio dei Concessionari e delle Case Auto (-8,72%), Hertz (-57,93%), Buy Fleet (+59,42%) ed Europcar, che è l’ultimo dei player a superare le 100 unità targate nel Q1 di quest’anno.

FORECAST 2024

La previsione di Dataforce per il 2024 vede un volume del noleggio a lungo termine, sia ai privati sia alle aziende, (ma al netto del rent to rent) molto simile a quello del 2023: 437.500, circa 7.000 veicoli in più. Si tratta di un incremento dell’1,6%. Migliore l’andamento ipotizzato per gli LCV: +3,2%, più del doppio rispetto al comparto Passenger Cars (+1,4%). Le vetture aggiuntive dovrebbero quindi essere circa 5.000 in più, mentre i veicoli commerciali attorno alle 2.000 unità.

Per Il breve termine, rent to rent incluso, invece è probabile un incremento più sostanzioso delle Passenger Cars: +20,8%. Un dato che però dimezza il valore effettivo consolidato nel primo trimestre. Più contenuto il saldo positivo ipotizzato per gli LCV: +4,2%. Complessivamente il NBT dovrebbe attestarsi su un volume di immatricolazioni di 102.800 unità, cioè oltre 16.000 in più, quasi tutte ascrivibili alle Passenger Cars.

(Tutti i dati sono “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”)