{kind=link}

Una iniziativa molto importante per le aziende che investono. Si tratta di un credito d’imposta orientato al sostegno degli investimenti nella transizione ecologica e digitale da compiere negli anni 2024 e 2025.

Questi i requisiti:

- sono incluse le imprese di qualsiasi dimensione e settore economico;

- Non essere in stato di liquidazione, fallimento, concordato preventivo senza continuità aziendale o sottoposte a procedura concorsuale;

- non essere destinatarie di sanzioni interdittive;

- non aver subito sanzioni in merito alle normative sulla sicurezza nei luoghi di lavoro;

- rispetto degli adempimenti in merito al corretto versamento dei contributi previdenziali e assistenziali;

- sono escluse le imprese attive direttamente nella produzione di combustibili fossili; nello scambio di quote di emissione UE (ETS) che generano emissioni di gas serra superiori ai parametri; discariche di rifiuti, inceneritori; attività con elevata dosi di inquinanti speciali pericolosi.

Gli interventi ammissibili sono relativi all’acquisto di beni nuovi previsti fra il 1° gennaio 2024 e il 31 dicembre 2025:

- che siano interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, ovverosia integrati a livello informativo di un macchinario con il sistema gestionale aziendale, per fare in modo che la macchina comunichi in maniera bidirezionale i dati con l’esterno.

- che possano garantire una riduzione complessiva dei consumi energetici della sede minimo del 3% oppure dei processi interessati dall’investimento minimo del 5% annui.

Questi i beni ammessi al beneficio:

- beni contenuti nell’allegato A e B della legge 11/12/2016, n.232;

- software, sistemi, piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- software relativi alla gestione di impresa, se legati a software del punto 3b);

- investimenti in beni materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (tranne le biomasse), compresi gli impianti per lo stoccaggio dell’energia prodotta.

In caso di autoproduzione e autoconsumo da fonte solare, sono ammessi solo fotovoltaici di questo tipo:

- moduli fotovoltaici prodotti in Stati UE con efficienza a livello di modulo minimo 21,5%;

- moduli fotovoltaici con celle, prodotti in Stati UE con efficienza a livello di cella minimo 23,5%;

- moduli prodotti in Stati UE composti da celle bifacciali ad eterogiunzioni di silicio o tandem prodotte in UE con efficienza per cella minima del 24%.

Il produttore rilasciare attestazione che gli impianti fotovoltaici rispettano i requisiti a), b) o c). - Formazione del personale, fino ad un massimo del 10% e non oltre 300.000,00 €, purchè la formazione sia compiuta da soggetti esterni individuati da successivo decreto;

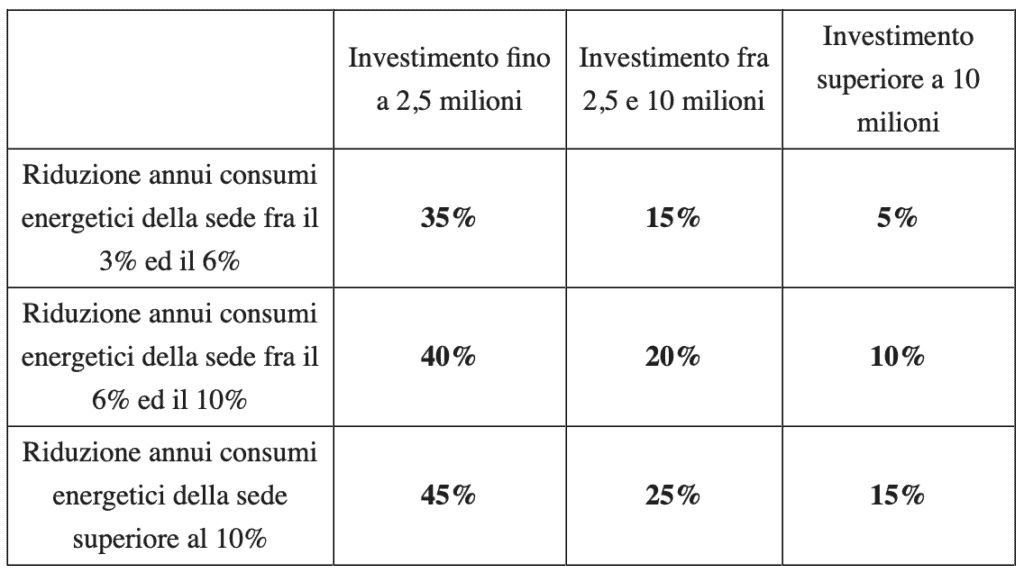

L’agevolazione consiste in un credito d’imposta dell’investimento, come segue:

La riduzione dei consumi energetici annui è calcolata con riferimento ai consumi dell’esercizio precedente, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico.

Potrebbe interessare tutte le aziende anche in Versilia che intendono investire per migliorare la loro efficienza energetica: nei casi previsti in tabella l’effetto positivo è duplice, risparmio fiscale e risparmio sulla spesa energetica…

Gianfranco Antognoli